Harry Geels: Zeven bijzondere trends bij ESG-beleggen

Harry Geels: Zeven bijzondere trends bij ESG-beleggen

Door Harry Geels

ESG, ofwel beleggen op basis van Environmental, Social en Governance-factoren, is ‘hot’. Het wordt voor fondsaanbieders steeds lastiger het labeltje ESG niet meer op het product te plakken. Maar het ene ESG-product is het andere niet en ESG deelt de wereld steeds meer op in goed en slecht. En zo zijn er nog vijf andere opvallende trends.

Een beheerder die tegenwoordig niet het ESG-labeltje op zijn producten plakt, heeft een lastiger verkoopverhaal. ESG wordt ook wel een hygiënefactor genoemd. Iedere beheerder die zegt duurzaam te zijn, moet straks een duurzaamheidsbeleid hebben en er op basis van de EU Taxonomy richtlijn vanaf maart 2021 ook nog over rapporteren.

Hieronder volgen korte toelichtingen op zeven bijzondere ESG-trends.

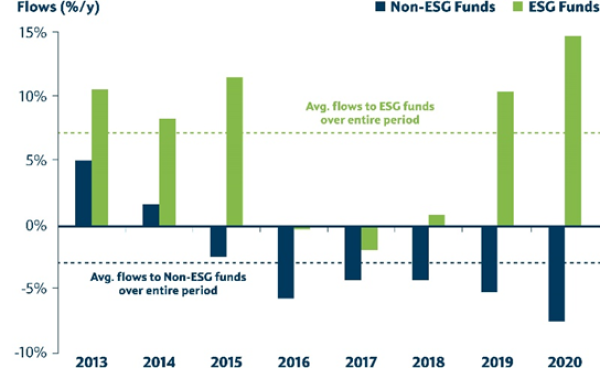

1. De instroom naar ESG-fondsen is niet te stuiten

De instroom naar ESG-fondsen gaat hard. Nederland loopt met de Scandinavische landen voorop, maar ook de rest van de wereld zit niet stil. Volgens onderzoek van Barclays Research is sinds 2013 de procentuele groei in Amerikaanse fondsen met een ESG-label veel groter dan die van niet-ESG fondsen. Sterker nog, sinds 2013 hebben de niet-ESG fondsen in de VS te maken gehad met uitstroom. Waarschijnlijk zal na de verkiezing van Biden deze trend verder versnellen.

Bron: EPFR, Barclays Research; alleen fondsen met meer dan $100 miljoen beheerd vermogen.

2. ESG verdringt de term duurzaamheid

ESG lijkt de laatste jaren het toverwoord bij duurzaam beleggen. Tot enkele jaren geleden werd vooral over duurzaam beleggen (‘sustainable investing’) gesproken, maar de term duurzaamheid is in verval omdat die te breed is. Het betekent zoiets vaags als ‘goed beleggen’. ESG is een poging om duurzaamheid te objectiveren.

De wereld staat echter niet stil. ESG krijgt weer concurrentie van nog striktere vormen van duurzaam beleggen: Impact en Social Responsible Investing (SRI).

Bij SRI wordt, afhankelijk van de definitie, een hele rij sectoren uitgesloten. Bij impactbeleggen worden specifieke problemen in de wereld opgelost. Niet zelden wordt impact verbonden aan de Social Development Goals (SDG’s) van de UN.

Het is verder opvallend dat fondsen die aan impactbeleggen doen, niet altijd goed scoren op ESG. Zo hebben bijvoorbeeld bedrijven die het waterprobleem willen oplossen, of bedrijven uit de Healthcare-sector, niet zelden een slecht ESG-rapport. Impact- en ESG-beleggen worden daarom ook steeds vaker geïntegreerd.

3. ESG doet het niet (of nu toch wel?) beter dan niet-ESG

Er is altijd veel discussie geweest over de rendementen van ESG-beleggen. Aanvankelijk heerste de opinie dat er een stukje rendement zou worden opgegeven, maar steeds meer onderzoek toont aan dat dit niet (meer) het geval is.

Bron: EPFR, Barclays Research; alleen fondsen met meer dan $100 miljoen beheerd vermogen.

Sterker nog, wellicht mede door de grote instroom renderen aandelen die goed op ESG scoren steeds beter op de beurs, vooral in 2020. En opvallend, vooral in opkomende markten pakt ESG dit jaar vanaf het begin van de coronacrisis goed uit.

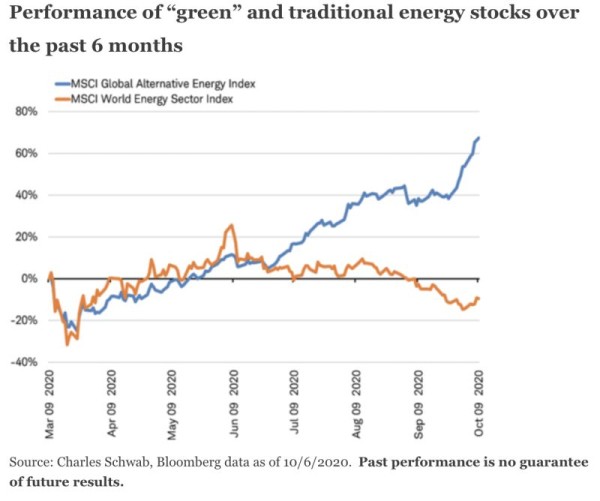

Bron: Bloomberg

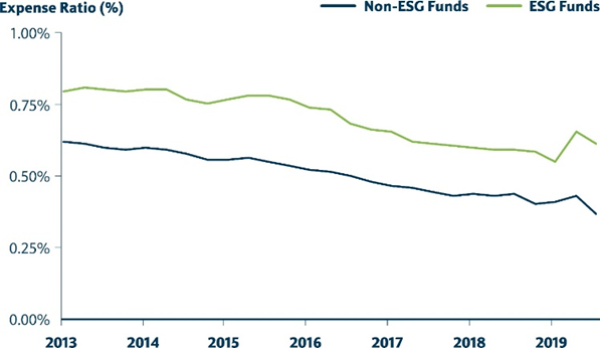

4. De kosten van ESG-fondsen dalen, maar liggen hoog

Mede door hun populariteit lijken ESG-fondsen duurder, zo blijkt uit onderzoek van Barclays. Mogelijk komt dit doordat ESG-fondsen lange tijd kleiner zijn geweest. Fondsbeheerders kunnen de hogere kosten ook rechtvaardigen door de extra ‘ESG-arbeid’ die ze moeten verrichten.

Bron: EPFR, Barclays Research; alleen aandelenfondsen met meer dan $10 miljoen beheerd vermogen en twee jaar trackrecord.

5. De verschillen tussen de ESG-strategieën zijn groot

Er zitten grote verschillen tussen de ESG-benaderingen en de hoeveelheid benaderingen lijkt ook te groeien, omdat beheerders zich willen onderscheiden. De meest bekende zijn de ‘best-in class’ en thematische fondsen. Daarnaast is er de meest basale vorm, namelijk het uitsluiten van bepaalde bedrijven of gehele sectoren. Een geïntegreerde benadering van alle drie kan ook. Fondsen die de laatste benadering kiezen, hebben volgens de Financial Times het eerste halfjaar van 2020 het meeste geld opgehaald.

Bron: Financial Times

Een ander opvallend verschil in benadering is dat sommige aanbieders liever kiezen voor bedrijven met een lagere ESG-score, maar wél een die in de tijd verbetert, in plaats van te beleggen in de ‘ESG leaders’ die toch weinig vooruitgang voor de maatschappij meer kunnen boeken. Door als beheerder speciale duurzame KPI’s te definiëren, zou dan veel meer impact en daarmee ook meer rendement kunnen worden behaald.

6. ESG-gelabelde fondsen hebben niet per sé meer ESG-blootstelling

De ene datavendor is de andere niet. Er zit opvallend weinig correlatie tussen de bekende providers, zoals Sustainalytics, MSCI of VigeoEiris. Ook is er kritiek dat deze providers vooral naar de bedrijfsprocessen kijken en minder naar de (impact van) de producten en diensten die ze leveren.

MSCI geeft bijvoorbeeld tabaksbedrijf ITC Limited een AA-label, maar Insulet (een bedrijf dat een slim apparaatje maakt dat voor de juiste mate van insuline zorgt voor een diabeet, een BBB-rating). Reden: Insulet heeft minder goede processen.

En zo heeft een bedrijf als Nutrien volgens MSCI een C02-uitstoot van 2072,7 metrische tonnen, maar volgens een gespecialiseerde C02-rapporteur Trucost 695,91. De uitkomsten verschillen zo afhankelijk van de scope (1, 2, 3), ofwel: wat is de uitstoot bij toeleveranciers, het productiebedrijf zelf en uiteindelijk het gebruik van het product of dienst na verkoop?

Tot slot lijken grotere bedrijven hogere ESG-scores te hebben, waarschijnlijk omdat zij de mensen in dienst hebben om ESG-questionnaires van de datavendors goed in te vullen. Sommige datavendors vragen ook geld aan bedrijven als rapporten moeten worden aangepast, iets waarvoor kleinere bedrijven minder snel bereid zijn te betalen.

De roep om standaardisatie klinkt steeds luider.

7. ESG deelt de beurs op in goede en slechte bedrijven

Last but not least dreigt de beurs door ESG opgesplitst te worden in vier groepen bedrijven, ‘sin stocks’, ‘laggards’, ‘improvers’ en ‘leaders’. Deze opsplitsing is dit jaar heel goed te zien bij de energiesector, waar de ‘seven sisters’ het zwaar afleggen tegen ‘alternative energy’. Steeds meer beleggers willen niet meer beleggen in bedrijven die de CO2-uitstoot faciliteren.

De vraag is of een bedrijf als Shell door deze trend niet erg ondergewaardeerd raakt. Het investeert ook in nieuwe energie en het kan zomaar een bedrijf uit de nieuwe energiesector kopen, waardoor het ineens in een ander vakje kan worden geplaatst. Shell heeft al diverse kleine ‘duurzame’ overnames gedaan. Recent greep het concern mis bij de verkoop van Eneco. Maar dit terzijde.

Uitsluiten van bepaalde bedrijven is, zonder het belang van duurzaamheid weg te willen wuiven, sowieso een raar fenomeen. Want we hebben toch de kerosine nodig voor de vliegtuigen waarin we vliegen? Of de wapens om ons leger mee te bewapenen? ESG-beleggen lijkt steeds meer tegen milieu-activisme of pacifisme aan te schurken. Alleen op het moment dat een activiteit zijn ‘license to operate’ heeft verloren (clusterbommen, landmijnen et cetera) is uitsluiting opportuun.

Dit artikel bevat een persoonlijke mening van Harry Geels

Share this post!

Related posts

-

Read more about "Stephan Langen: Biodiversity loss and climate crisis are a human affair"

Read more about "Stephan Langen: Biodiversity loss and climate crisis are a human affair"Stephan Langen: Biodiversity loss and climate crisis are a human affair

-

Read more about "Ernst Hobma: The difference between Nick and nickel"

Read more about "Ernst Hobma: The difference between Nick and nickel"Ernst Hobma: The difference between Nick and nickel

-

Read more about "Joeri de Wilde: No middle ground possible within the degrowth debate"

Read more about "Joeri de Wilde: No middle ground possible within the degrowth debate"Joeri de Wilde: No middle ground possible within the degrowth debate

-

Read more about "Harry Geels: Beyond growth and degrowth"

Read more about "Harry Geels: Beyond growth and degrowth"Harry Geels: Beyond growth and degrowth

-

Read more about "Annebeth Roor-Wubs: The voice of those without a vote"

Read more about "Annebeth Roor-Wubs: The voice of those without a vote"Annebeth Roor-Wubs: The voice of those without a vote

-

Read more about "San Lie: My vote goes to nature and to our pension funds"

Read more about "San Lie: My vote goes to nature and to our pension funds"San Lie: My vote goes to nature and to our pension funds

-

Read more about "Joeri de Wilde: Social security cannot be reconciled with our growth addiction"

Joeri de Wilde: Social security cannot be reconciled with our growth addiction

-

Read more about "Tjarda Molenaar: ESG in Private Equity in three steps"

Read more about "Tjarda Molenaar: ESG in Private Equity in three steps"Tjarda Molenaar: ESG in Private Equity in three steps

-

Read more about "The S in ESG: Patrick Heisen (PwC)"

Read more about "The S in ESG: Patrick Heisen (PwC)"The S in ESG: Patrick Heisen (PwC)

-

Read more about "Achmea IM: Insight into the effect of ESG on performance"

Read more about "Achmea IM: Insight into the effect of ESG on performance"Achmea IM: Insight into the effect of ESG on performance