Harry Geels: Nieuw FED-beleid zet deur naar beleggen in grondstoffen open

Harry Geels: Nieuw FED-beleid zet deur naar beleggen in grondstoffen open

Door Harry Geels

In zijn speech tijdens de bijeenkomst in Jackson Hole, Wyoming, kondigde FED-voorzitter Jerome Powell een monetaire beleidswijziging met potentieel grote gevolgen aan. Het inflatiedoel van de FED wordt aangepast van 2% naar ‘gemiddeld 2%’. En de rente zal ook voor langere tijd laag blijven, zelfs als volledige werkgelegenheid wordt bereikt. Het wordt tijd om de beleggingsportefeuille inflatiebestendiger te maken, bijvoorbeeld met grondstoffen.

In mijn column van 19 augustus 2020 ‘Het nieuwe normaal: overheidsschulden zijn goed’ stelde ik dat de monetaire en macro-economische theorieën as we speak worden herschreven om het huidige ‘politieke’ beleid van extreme monetaire en fiscale verruiming te onderbouwen.

FED-voorzitter Jerome Powell gaf daar op 27 augustus een mooi voorbeeld van, door aan te kondigen dat de FED geen vaste inflatiedoelstelling (van twee procent), maar een ‘gemiddelde’ van twee procent gaat hanteren. Tevens zal de rente voor lange tijd laag blijven, bijvoorbeeld om de economie en werkgelegenheid te ondersteunen, ondanks de potentieel negatieve effecten van zo’n extreem lage rente.

The fallacy of the average

Na de speech van Powell in Jackson Hole zijn er verschillende bekende economen geweest die het nieuwe beleid hebben bekritiseerd. Een van de kritiekpunten is het gebruik van een ‘gemiddelde’ inflatie. Er is nog veel onduidelijkheid hoe dit precies in praktijk gaat uitwerken. Maar een ding lijkt als een paal boven water te staan: de inflatie kan ook boven de twee procent uitkomen.

Het is overigens onduidelijk waar die twee procent, ook gehanteerd door de ECB, precies vandaan komt. Want het betekent jaarlijks een flink koopkrachtverlies. Het is twijfelachtig of het beantwoordt aan de monetaire doelstelling van het waardevast houden van de munt.

Verder weet ieder wiskundig aangelegd persoon dat ‘het gemiddelde’ een denkfout is. Als een rivier gemiddeld een meter diep is, kan je er wel in verdrinken.

Bron: https://inzaneresearch.com/2017/02/17/what-is-the-fallacy-of-the-average/

Tijd voor inflatiebeschermende beleggingen

Het huidige monetaire en fiscale beleid is al potentieel inflatoir. Het nieuwe beleid van de FED is dat des te meer. Dat er nog geen inflatie is, komt doordat de enorme bakken geld niet besteed worden, maar belegd of verpieteren op spaarrekeningen. Maar als de enorme hoeveelheden geld langs de zijlijn een keer gaan schuiven – lees als de omloopsnelheid van het geld omhoog gaat –, dan kan inflatie ontstaan. Inflatie is ook het enige panacee om de huidige schuldenberg wat kleiner te maken.

Beleggers kunnen zich er maar beter op voorbereiden. Wellicht is het niet meteen nodig. Maar langzaam kunnen de bakens in de beleggingsportefeuille worden verzet. In april had ik goud aangeraden. Maar ook inflation-linked bonds, floating-rate notes, aandelen en grondstoffen zijn interessant.

Grondstoffen

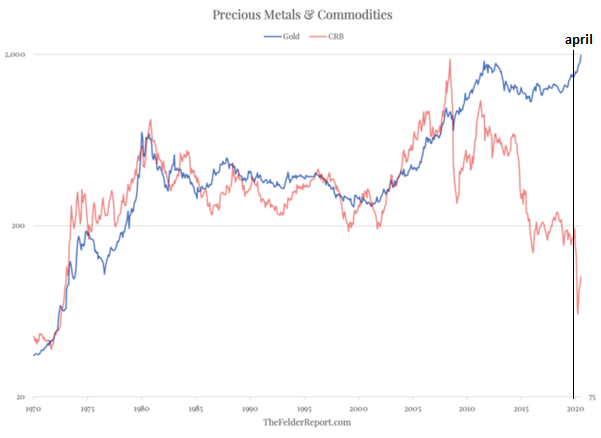

Als er inflatie komt, kan dat op twee manieren ontstaan: door hogere lonen of hogere prijzen van grondstoffen. Een combinatie is natuurlijk ook mogelijk. Grondstoffen zijn nog relatief achtergebleven bij goud. En dat terwijl er door de tijd heen een bepaalde correlatie tussen zit. Zie de figuur hieronder. Ofwel goud is duur, ofwel grondstoffen kunnen nog een inhaalslag maken.

Bron: TheFelderReport.com

Grondstoffenaandelen of fysieke grondstoffen?

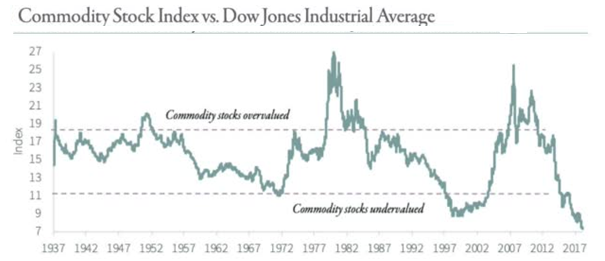

In grondstoffen kan eigenlijk op drie manieren worden gehandeld. Ten eerste in aandelen van bedrijven actief in de grondstoffensector, denk aan mijnbouw- of energiebedrijven. Vanuit contrair oogpunt zijn deze aandelen interessant, omdat ze sterk zijn achtergebleven op de rest van de markt, zoals uit de figuur hieronder blijkt. Sterker nog, er is sprake van de grootste onderwaardering sinds 1937.

Bron: Bloomberg

Een andere manier is door te beleggen in beleggingsfondsen die fysieke grondstoffen kopen. Maar helaas zijn de mogelijkheden beperkt tot goud, zilver, platinum en palladium.

Tot slot zijn er nog de beleggingsfondsen die middels het doorrollen van futures in grondstoffen beleggen. Deze fondsen volgen bijvoorbeeld een bekende index als de Bloomberg Commodity Index, of de Refinitiv/CoreCommodity CRB Index.

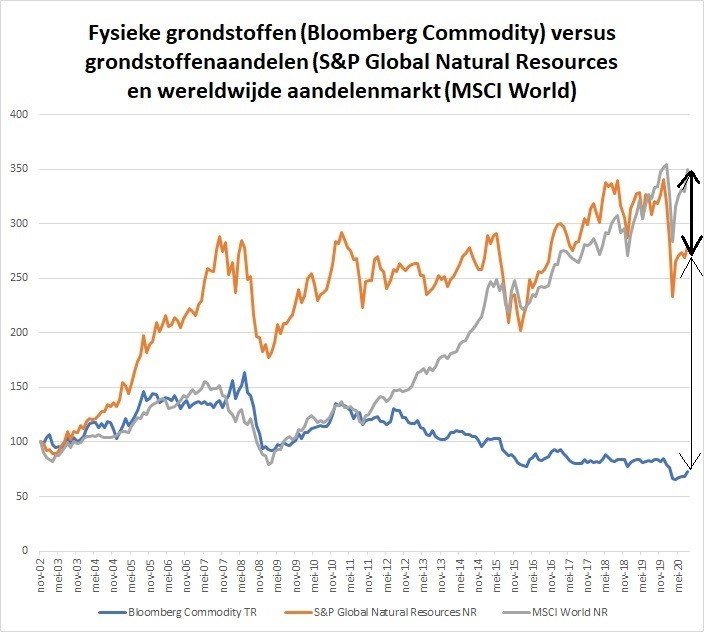

In de figuur hieronder worden de koersontwikkelingen van de brede aandelenmarkt vergeleken met de Bloomberg Commodity Index (futures dus) en de S&P Global Natural Resources Index (grondstoffenaandelen). Beide zijn vanuit contrair oogpunt relatief aantrekkelijk (versus de aandelenmarkt in zijn geheel); de grondstoffenindex nog het meest. De verticale pijlen geven de onderwaardering aan. Uit oogpunt van spreiding zouden beide indices aan de portefeuille kunnen worden toegevoegd.

Bron: Morningstar

Disclaimer

Dit artikel bevat een persoonlijke opinie van Harry Geels.

Share this post!

Related posts

-

Read more about "Ernst Hobma: The difference between Nick and nickel"

Read more about "Ernst Hobma: The difference between Nick and nickel"Ernst Hobma: The difference between Nick and nickel

-

Read more about "Han Dieperink: Record demand for oil"

Read more about "Han Dieperink: Record demand for oil"Han Dieperink: Record demand for oil