MFS: De rol van de financiële markten

MFS: De rol van de financiële markten

Vandaag de dag ziet de financiële sector er heel anders uit dan een eeuw geleden, maar de rol ervan in de samenleving is niet veranderd, schrijft Robert Almeida, portfoliomanager en global investment-strateeg bij de Amerikaanse vermogensbeheerder MFS. "Vroeger was beleggen alleen weggelegd voor rijke mensen en grote ondernemingen, totdat bedrijven zoals MFS de markten democratiseerden en kleine beleggers toegang boden. Door de jaren heen is de sector echter onnodig ingewikkeld geworden. In de basis is beleggen simpel: je legt nu kapitaal in zodat je in de toekomst een inkomen eruit genereerd."

Almeida neemt de prijs van risico onder de loep en kijkt wat die zegt over toekomstige cash flows. "Al kun je je afvragen of dat beleggers überhaupt nog boeit..."

Zwakkere bedrijfsbalansen en resultaten

"Lang voordat de pandemie uitbrak, hadden winstmarges wereldwijd hun piek wel bereikt", aldus Almeida. "Balansen waren ook al niet best voordat het coronavirus zich over de wereld verspreidde. Maatregelen om verspreiding van het virus tegen te gaan, leidden wereldwijd tot een scherpe afname van economische activiteit in het eerste kwartaal. Dit zorgde ervoor dat bedrijven een historische hoeveelheid obligaties uitgaven om omzetverlies goed te maken, met als gevolg nog zwakkere balansen. Daarnaast maken bedrijven meer kosten om het gezondheidsrisico van medewerkers en klanten te beperken. Veel bedrijven hebben zich de afgelopen jaren uitsluitend gericht op het verlagen van de kosten maar moeten zich nu weerbaarder maken tegen onvoorziene omstandigheden. Zo zullen zij ook moeten sleutelen aan hun toeleveringsketens. Dit zal de resultaten drukken van bedrijven die hogere kosten niet kunnen compenseren door de prijzen te verhogen of grotere volumes te produceren. De hogere kapitaalinvesteringen zullen de komende jaren leiden tot lagere rendementen. Toekomstige kasstromen hebben aan betekenis afgenomen."

De rekensom klopt niet

Almeida vervolgt: "Als bedrijven hogere schulden, operationele kosten en productie hebben, maar de vraag blijft onder het niveau van vorig jaar, hoe staat het dan met de verwachte bedrijfsresultaten in 2021? Winsten verlopen niet lineair en de laatste klanten leverden altijd het meest op. Schaal doet ertoe. Zonder flink hogere inkomsten dan in 2019, snap ik niet hoe je de rekensom kloppend kan krijgen."

"Laten we er eens vanuit een ander oogpunt naar kijken. Op jaarbasis is de economie van de VS het afgelopen kwartaal met een derde gekrompen. Dit is meer dan alle kwartalen tijdens de wereldwijde economische crisis van 2008 samen."

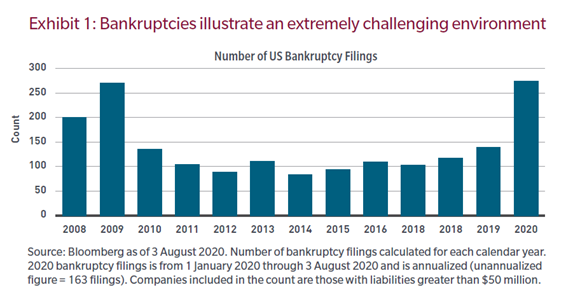

"De grafiek laat zien dat het aantal aanvragen voor faillissementen op koers ligt om de jaren na de financiële crisis in te halen. Dit lijkt me plausibel", zegt Almeida. "De reële economie was in de jaren voor de recessie van 2008 uit balans doordat financiële instellingen te hoge schulden op de balans hadden staan. Dit beperkte zich grotendeels tot één sector. Bedrijfsresultaten herstelden zich historisch snel doordat de meeste bedrijven in andere sectoren hun kapitaalstructuur niet hoefden te wijzigen."

Hoe verschilt dit met 2020? Almeida: "Het langzame economisch herstel na de financiële crisis van 2008 en de daaropvolgende steun van centrale banken zorgden voor meer disbalans tijdens de cyclus die net op zijn eind was. Het soepele monetaire beleid leidde ertoe dat bedrijven die weinig winst maakten geleend geld konden vervangen met kasstromen uit operationele activiteiten. In tegenstelling tot 2008, is de huidige crisis het gevolg van het feit dat bedrijven uit allerlei sectoren te hoge schulden hebben opgebouwd. De pandemie wordt vaak gebruikt als excuus voor zwakke bedrijfsresultaten. De oorzaak hiervan ligt echter in een zwakke vraag begin 2020, en het oppoetsen van kwetsbare balansen. Als gevolg hiervan verwacht ik tijdens deze recessie meer faillissementen en een zwakker dan normaal herstel van de algehele winstgevendheid."

Waarom lijken de financiële markten iets anders te laten zien?

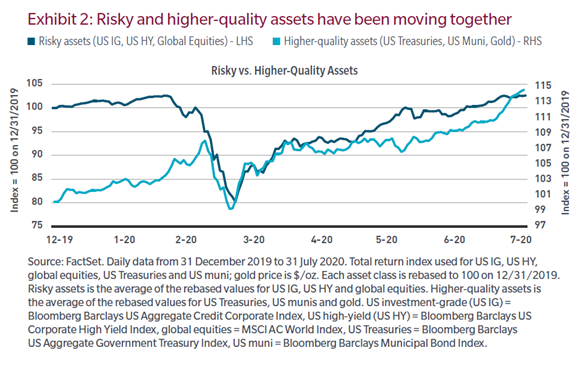

"Heel eerlijk: Joost mag het weten! Maar ik heb wel een paar ideeën hierover", zegt Almeida. "Beleggers kunnen vandaag de dag kiezen uit allerlei activaklassen, zoals groei- en waardeaandelen, large of small caps, bedrijfsobligaties uit opkomende en ontwikkelde landen. Uiteindelijk is er echter slechts één echte activaklasse: volatiliteit. De meeste activa zijn in feite kort volatiel, aangezien ze ervan profieteren als de markten anticiperen op meer zekerheid en stabiliteit. Omgekeerd krijgen ze het juist voor de kiezen bij slechtere omstandigheden. Activa zoals Amerikaanse staatsobligaties of goud zijn daarentegen lang volatiel en profiteren van meer onzekerheid. De laatste tijd hebben beleidsmakers echter de financiële markten van kapitaalinjecties voorzien om operationele verliezen goed te maken en risicokosten te drukken. Daardoor is de correlatie tussen activa met korte en lange volatiliteit van negatief naar positief gegaan. Nu stijgen de koersen omdat er te veel kapitaal en te weinig mogelijkheden zijn. Is dat de rol van de financiële markten? Kapitaal zal toch iets verantwoordelijker moeten worden belegd? Nu de vooruitzichten voor kasstromen verslechteren, is het des te belangrijk om geduldig en kundig te beleggen met aandacht voor de fundamentals."