Harry Geels: Hegemonie Amerikaanse dollar nog niet ten einde

Harry Geels: Hegemonie Amerikaanse dollar nog niet ten einde

Door Harry Geels

De Amerikaanse dollar heeft door een samenloop van omstandigheden in juli de slechtste maand in een decennium doorgemaakt. Velen speculeren over een grote val. Maar dat lijkt voorbarig. Bovendien kunnen beleggers zich beschermen tegen een eventuele val van de dollar.

Graag begin ik deze column met de oorzaken van de snelle verzwakking van de dollar. Vervolgens zet ik de redenen op een rijtje waarom de hegemonie van de dollar niet zomaar ten einde is. Tot slot geef ik een korte toelichting op twee ‘natuurlijke’ beschermingen tegen even eventuele verdere dollarverzwakking.

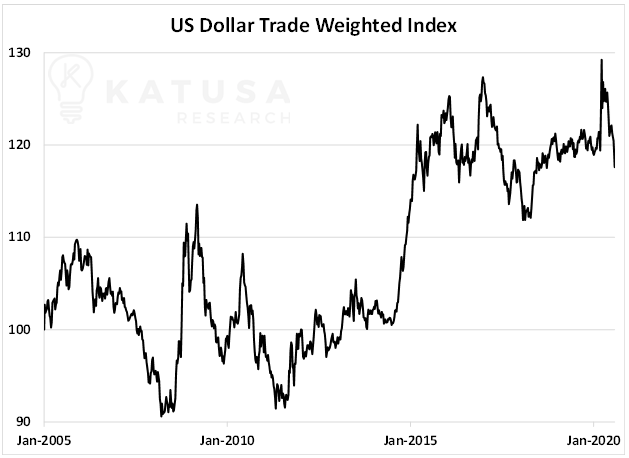

De verzwakking van de dollar wordt in de media vaak weergegeven door de koers van de Trade Weighted U.S. Dollar index, ofwel de dollar afgezet tegen een handelsgewogen mandje van andere valuta. In de onderstaande figuur wordt deze index afgebeeld. Daarin is te zien dat de daling inderdaad snel is gegaan, maar op de lange termijn gezien ook niet bijzonder is.

Bron: Katusa Research

Oorzaken verzwakking

Er zijn globaal vijf redenen voor de snelle verzwakking van de dollar

- Ongekende monetaire en fiscale stimulering

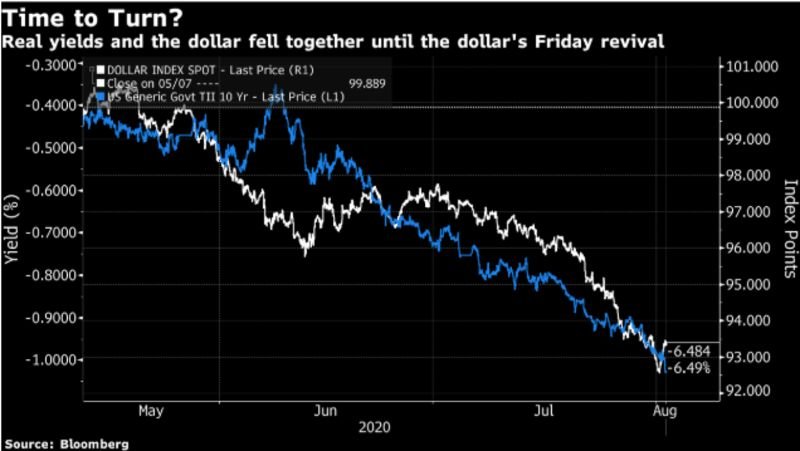

Na Japan hebben de VS het grootste corona-stimuleringsprogramma van de wereld opgetuigd. De VS waren versus veel andere regio’s in de wereld ook kordaat en snel, zoals wel vaker. Europa moest eerst nog onderhandelen over een akkoord. De FED heeft de (reële) Amerikaanse Treasury yields ook onder nul gebracht.

Het beleggen in Amerikaanse rente(papier) is daarom minder aantrekkelijk geworden. In onderstaande grafiek is te zien dat de daling van de Amerikaanse yields en dollar sinds de coronacrisis zo goed als gelijke tred hebben gehouden. Het is ook doelbewust beleid van de Fed geweest om de dollar te verzwakken. Het helpt de Amerikaanse export.

Bron: Bloomberg

- Euro lijkt weer voorlopig gered met EU-akkoord

De dollar kon na de uitbraak van de coronacrisis aanvankelijk nog lange tijd sterk blijven, vooral versus de euro omdat er in Europa onzekerheid was over welk stimuleringspakket er precies zou komen. Er was zelfs onduidelijkheid of er überhaupt een akkoord zou komen. Maar er kwam een akkoord en deze heeft de euro voorlopig gered, hetgeen vervolgens de dollarverzwakking heeft versneld.

- Correctie was logisch en noodzakelijk

Op basis van allerlei maatstaven, waaronder ook de Big Mac-index, was de dollar duur geworden. De dollar is sinds de kredietcrisis als veilige haven gebruikt, ondersteund door de relatief goede prestaties van de Amerikaanse economie en beurs. Maar zoals altijd gaan koersen in de financiële markten op en neer. Het was waarschijnlijk nu ook weer gewoon tijd voor een verzwakking van de dollar geworden.

- Fundamentals Amerikaanse economie verzwakt

Ten vierde, als beleggers en media naar een oorzaak zoeken, om de nieuwe koersbewegingen te duiden, worden er vaak economische statistieken bij gepakt. De VS hebben gemiddeld genomen een groter handelsbalans- en begrotingstekort dan bijvoorbeeld de eurozone. Door het nog ruimere stimuleringspakket zijn deze statistieken relatief verder verslechterd. Zie hier wat munitie voor beleggers die graag naar logische verklaringen zoeken.

- Onzekerheid over corona-aanpak VS

Tot slot is er nog het coronavirus, dat in de VS langer en heftiger om zich heen lijkt te slaan dan in Europa. Er is ook veel onrust over de (ongecoördineerde) aanpak van de VS. Maar dit is eigenlijk de minst belangrijke reden.

Dollar blijft belangrijk

De dollar is echter niet zomaar van het strijdtoneel verdwenen, en wel vanwege drie redenen.

- Verzwakking was doel van het beleid

Zoals gezegd is de verzwakking van de dollar doelbewust beleid van de Amerikaanse autoriteiten. De correctie was verder zoals betoogd ook logisch. De dollar ‘is er aan toe’.

- Dollar blijft belangrijk in de wereldwijde handel

De dollar speelt nog altijd een bijzonder grote rol in de wereldwijde valutahandel, met 88% van de deals. Dagelijks worden er 6,6 billion dollars verhandeld. Hoewel de trend sinds 2016 wat is afgezwakt, er is nog altijd een (licht) stijgende trend te zien.

Bron: Financial Times

- De alternatieve reservevaluta hebben hun eigen nadelen

In deze mooie analyse op Bloomberg wordt duidelijk uitgelegd dat de euro, noch de Chinese yuan, de Japanse yen, cryptomunten of de Special Drawing Rights van het IMF, of goud momenteel de potentie hebben om een significante rol als alternatief voor de dollar te spelen.

Natuurlijke tegenwichten

Valutakoersen zijn notoir lastig te voorspellen. Als trends eenmaal in gang zijn gezet kunnen ze een self-fulfilling prophecy worden. Verdere dollarzwakte is dus allerminst uitgesloten. Beleggers kunnen daar op drie manieren rekening mee houden. Ten eerste een goede wereldwijde spreiding aanhouden. Gezien de enorme dominantie van de Amerikaanse beurzen in de portefeuille is het wellicht nu verstandig de Amerikaanse aandelen- en obligatiebeurzen iets te onderwegen.

Daarnaast zijn er nog een aantal ‘natuurlijke’ hedges voor een zwakkere dollar. Zo presteren aandelen uit opkomende markten doorgaans goed als de dollar verzwakt. Dat komt omdat veel opkomende landen dollarleningen hebben en handel drijven in dollars. Een zwakkere dollar verlicht zowel rentebetalingen als bijvoorbeeld de inkoopwaarde van grondstoffen. Doordat de lokale valuta verder minder snel de kans lopen te verzwakken (versus de dollar), kunnen opkomende markten makkelijker losser, lees stimulerender, monetair beleid voeren.

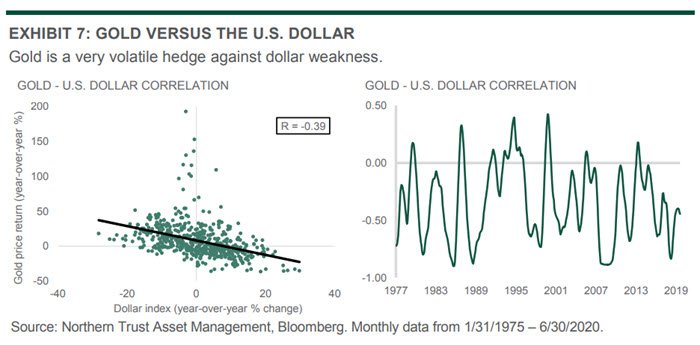

Dan is er nog de bekende (tegengestelde) relatie tussen de dollar en goud. De dollar en goud hebben de neiging contrair aan elkaar te bewegen. Het is daarom niet verbazingwekkend dat de dollar recent verzwakte en goud sterker werd. De (sterk) negatieve correlatie tussen goud en de dollar is overigens volatiel, ofwel goud is niet altijd een goede tegenhanger (zie tweede panel in onderstaande figuur). Maar in dit klimaat van sterke monetaire verruiming lijkt een negatieve correlatie nu meer dan logisch.

Dit artikel bevat een persoonlijke opinie van Harry Geels

Share this post!

Related posts

-

Read more about "Han Dieperink: Ten factors that influence the dollar"

Read more about "Han Dieperink: Ten factors that influence the dollar"Han Dieperink: Ten factors that influence the dollar