Harry Geels: De écht geprivilegieerden: de banken

Harry Geels: De écht geprivilegieerden: de banken

Door Harry Geels

De Europese banken kregen recent een ongekend steunpakket van de ECB. Verder garanderen overheden op steeds grotere schaal bankleningen. En dan mogen banken nog geld scheppen ook. Drie, bijna mythische bankprivileges. Daar horen consequenties aan vast te zitten. Zo zouden banken en hun medewerkers zich dienend aan de maatschappij moeten opstellen.

Banken behoren tot de meest geprivilegieerde bedrijfstak van de economie. Er is geen enkele sector die zoveel ondersteuning krijgt van de overheid en de centrale banken. De privileges reiken ver, zo ver zelfs dat we ons moeten afvragen of het bankensysteem er niet anders uit moet zien.

Privilege 1: Monetaire ondersteuning

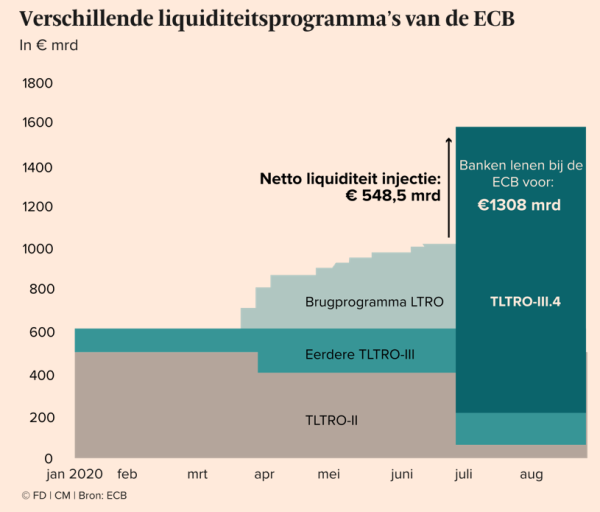

Op 17 juni 2020 werd bekend dat de ECB het reeds jarenlange bestaande LTRO-programma voorzet, maar dan met een nieuwe draconische stap. Zo’n 1.600 Europese banken gaan €1.308 miljard lenen en ontvangen daarbij het eerste jaar 1% rente toe. De officiële lezing is dat de Longer-term Refinancing Operations van de ECB dienen om de kredietverlening van de banken en daarmee de economische groei aan te wakkeren.

Vergelijkbare leningen die banken eerder in het kader van de diverse LTRO-tranches hebben ontvangen, ter waarde van zo’n €750 miljard, worden afgelost, waardoor banken een liquiditeitsinjectie krijgen van zo’n €550 miljard. In onderstaande figuur is te zien hoe het nieuwe LTRO-programma zich verhoudt tot de drie voorgaande.

Het is aannemelijk dat banken dit geld weer gaan gebruiken om Europese staatsleningen te kopen. Reken maar even mee: 1% rente toe en dan obligaties kopen van bijvoorbeeld de Italiaanse overheid van zeg 1,5% (10-jarige yield); daarmee komt het rendement uit op zo’n 2,5%. Winsten van banken worden zo opgevijzeld. En en passant zijn de banken een belangrijk onderdeel geworden bij het laag houden van de Europese rente om de eurozone overheid te houden. Zie hier de eigenlijke reden voor de ondersteuningsprogramma’s van de ECB.

De ECB en daarbij aangesloten centrale banken zijn niet transparant. Er wordt niet bekend welke banken meedoen, voor welk bedrag en waaraan zij het geld precies spenderen. ABN AMRO en ING hebben overigens volgens het Financieele Dagblad te kennen gegeven mee te doen ‘in het belang van de klanten’.

Privilege 2: Overheidsgaranties

Leningen die banken uitgeven, worden op allerlei manieren gegarandeerd. Al jaar en dag worden hypotheken tot een bepaald bedrag gegarandeerd door de Nationale Hypotheek Garantie. Meer recent is de overheid bankleningen, verstrekt aan bedrijven in het kader van de coronacrisis, gaan garanderen.

Op nationaal niveau bestaat er verder het Depositogarantiestelsel. Dat stelsel is in principe opgezet om consumenten tot €100.000 van hun spaargeld te vrijwaren bij een bankfaillissement. Banken die niet omvallen, moeten dit dan vergoeden. Echter, we weten allemaal dat als een grote bank omvalt, de andere banken niet bij kunnen springen.

Het is een publiek geheim dat het redden van SNS Bank door de Nederlandse staat mede is ingegeven doordat andere Nederlandse banken financieel niet in staat waren om garant te staan voor de bij de SNS aangehouden deposito’s. De Rabobank zegt altijd in de kredietcrisis geen steun te hebben ontvangen. Dat hebben ze eigenlijk wel, omdat de staat SNS redde.

Op Europees niveau is het SRF opgericht, het Single Resolution Fund. Dit fonds moet soelaas bieden bij omvallende Europese banken. Over de periode 2016 tot en met 2024 storten banken en specifieke beleggingsinstellingen hierin een bedrag van €17 miljard per jaar. Iedereen kan bedenken dat als een of enkele grote banken in de problemen komen dit potje niet toereikend is en de zogeheten ‘fiscal backstop’ wordt aangesproken, ofwel de overheid en dus de belastingbetaler gaan dan opdraaien voor de problemen.

Terzijde, de SRF is vanuit democratisch opzicht iets bijzonders. Nederland heeft met de invoering hiervan soevereiniteitsoverdracht gedaan zonder dat hierover in het parlement verantwoording is afgelegd. Een kamerdebat hierover is afgewezen omdat de besluitvorming over de oprichting van de SRF door de Europese ministers van Financiën in besloten kring heeft plaatsgevonden en Nederland geen discussieargumenten naar buiten wilde brengen om de onderhandelingspositie niet verder te verslechteren. Over hoe de democratie wordt opgeofferd op het altaar van de muntunie is reeds meerdere malen geschreven.

Tot slot, als het echt misgaat, worden banken gered of worden de meest giftige ‘assets’ overgedaan aan een ‘bad bank’ en is het weer ‘business as usual’. De belastingbetaler betaalt uiteindelijk het gelag.

Privilege 3: Geldschepping

Commerciële banken doen aan geldschepping. Even kort door de bocht: €1 aantrekken in de vorm van spaargeld, eigen vermogen of via het uitgeven van achtergestelde bankobligaties en €10 uitlenen. Stel dat op €1 2% per jaar wordt vergoed en op €10 5% per jaar wordt verdiend, ofwel 2 cent betalen en 50 cent verdienen.

Geen enkele bedrijfstak heeft het geld zo voor het oprapen als de banken, met dank aan het hen vergunde privilege tot geldschepping. Sterker nog, door dit privilege zijn banken feitelijk de machtigste bedrijven in de economie. Zij kunnen bedrijven en consumenten maken en breken. Geldschepping is de belangrijkste drijfveer achter economische groei (of krimp).

Twee belangrijke consequenties

Kortom, de winstgevendheid van banken wordt ‘getweaked’ door de centrale banken. Veel bankactiviteiten zijn gegarandeerd door de overheid. Banken worden uiteindelijk gered als het misgaat. En tot slot spelen banken ook nog een cruciale rol in de economie en het vertrouwen in geld. Om meteen maar een grote stap vooruit te zetten: feitelijk zijn banken gewoon overheidsorganisaties.

Dit alles heeft twee consequenties. Als de ongelukken steeds bij de belastingbetaler terecht komen, dan zou dat ook moeten gelden voor de winsten. Er moet een speciale bankbelasting komen. Alleen het privilege van geldschepping is al genoeg om dit te onderbouwen. Beter nog: banken opsplitsen in ‘investment banks’ en ‘commercial-banks’, en dan de laatstgenoemde bankactiviteiten nationaliseren, zoals door mij in 2013 betoogd in Trouw.

De tweede consequentie komt voort uit de eerste. Met alle privileges die banken vergund zijn door de maatschappij zijn banken dienend aan de maatschappij en de burgers die daarin wonen. Als banken feitelijk overheidsbedrijven zijn dan past wat betreft salariëring de Balkenendenorm. En het gaat niet om aandeelhouderswaarde, maar om de maatschappelijke betrokken- en dienstbaarheid.

Dit is een persoonlijke opinie van Harry Geels.

Share this post!

Related posts

-

Read more about "ECB will increase its focus on green transition"

Read more about "ECB will increase its focus on green transition"ECB will increase its focus on green transition

-

Read more about "Joeri de Wilde: Sluggish ECB slows down energy transition"

Read more about "Joeri de Wilde: Sluggish ECB slows down energy transition"Joeri de Wilde: Sluggish ECB slows down energy transition

-

Read more about "Invesco: ECB is nearing the end of its tightening cycle"

Read more about "Invesco: ECB is nearing the end of its tightening cycle"Invesco: ECB is nearing the end of its tightening cycle

-

Read more about "Van Lanschot Kempen: ECB might be done for the cycle"

Read more about "Van Lanschot Kempen: ECB might be done for the cycle"Van Lanschot Kempen: ECB might be done for the cycle

-

Read more about "PGIM Fixed Income: Euro area interest rates appear to have peaked"

Read more about "PGIM Fixed Income: Euro area interest rates appear to have peaked"PGIM Fixed Income: Euro area interest rates appear to have peaked

-

Read more about "abrdn: Signals ECB to end current raising cycle"

Read more about "abrdn: Signals ECB to end current raising cycle"abrdn: Signals ECB to end current raising cycle

-

Read more about "Columbia Threadneedle: Monetary policy ECB is biting"

Read more about "Columbia Threadneedle: Monetary policy ECB is biting"Columbia Threadneedle: Monetary policy ECB is biting

-

Read more about "DWS: Interest rates expected to rise further in September"

Read more about "DWS: Interest rates expected to rise further in September"DWS: Interest rates expected to rise further in September