Harry Geels: Never bet against America

Harry Geels: Never bet against America

Door Harry Geels

‘Never bet against America’ zei Warren Buffett tijdens de algemene vergadering van aandeelhouders van het Berkshire Hathaway Fund. Vijf redenen waarom de VS het zoveel beter hebben gedaan dan de rest van de wereld (en waarschijnlijk ook beter blijven doen).

Warren Buffett moest vanwege corona voor het eerst een digitale aandeelhoudersvergadering organiseren voor de beleggers in zijn Berkshire Hathaway Fund, met een Powerpoint-presentatie nog wel. ‘Never bet against America’, stond er op een van zijn sheets.

Een van Buffett’s meest gebezigde beleggingstips is een indexfonds op de grootste vijfhonderd Amerikaanse bedrijven, de S&P500. Er zijn vijf redenen waarom de VS het al zo lang beter doen dan bijvoorbeeld Europa.

Economische groei

Ten eerste, de meest algemene reden die al tientallen jaren opgeld doet: de economische groei in de VS ligt gemiddeld genomen hoger dan die van bijvoorbeeld Europa. Dat komt vooral door een hogere bevolkingsgroei, statistisch gezien een van de belangrijkste drijvers achter economische groei.

Een andere reden achter de snellere groei is dat Amerikanen meer uitgeven, al dan niet op krediet, en minder sparen. Wat nu uitgegeven wordt, leidt tot meer groei en welvaart, wat weer meer groei geeft et cetera. Het niet te onderschatten multiplier effect. Het appeltje voor de dorst wat Europeanen, vooral Nederlanders, willen aanleggen, lijkt veiliger maar komt de groei niet ten goede.

Een goed werkende muntunie

De VS hebben er tientallen jaren over gedaan om uiteindelijk tot een goed werkende muntunie te komen. Het is eigenlijk de enige succesvolle muntunie die we in de afgelopen tweehonderd jaar hebben gezien. De VS voldoen ook aan de eisen die nobelprijswinnaar Robert Mundell stelt aan de ‘optimum currency area’: 1. Vrij verkeer van kapitaal en arbeid, 2. Min of meer gelijklopende economische cycli in de verschillende staten en 3. Een transferunie. In Europa staat de muntunie nog maar in de kinderschoenen, om het maar even beleefd uit te drukken.

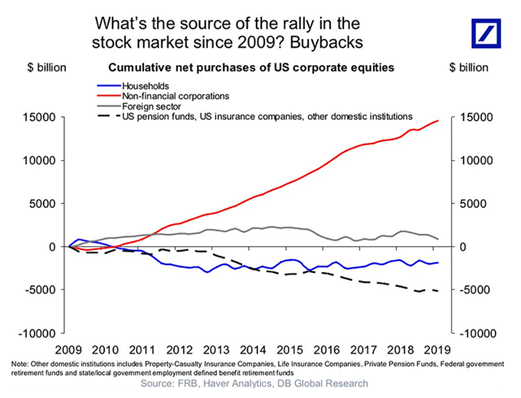

Meer buybacks

Een factor die sinds de kredietcrisis een grote rol heeft gespeeld bij de goede prestaties van aandelen, zijn de buybacks. Amerikaanse bedrijven hebben op veel grotere schaal dan in Europa aandelen ingekocht, vaak door extra schuld op de balans te nemen. Sterker nog, buybacks zijn de drijvende kracht achter de stijgingen van de Amerikaanse beurzen geweest (zie rode lijn in onderstaande figuur). Huishoudens hebben per saldo Amerikaanse aandelen verkocht (zie blauwe lijn).

Grote technologiebedrijven

De Amerikaanse beurzen kennen een relatief groot aantal dominante technologiebedrijven. Daarvan hebben er een aantal ook nog eens geprofiteerd van de coronacrisis. Dit is een trend die al meer dan tien jaar speelt, maar het speelt de VS ook tijdens de coronacrisis in de kaart vanwege de ineens sterk toegenomen digitalisering van ons leven.

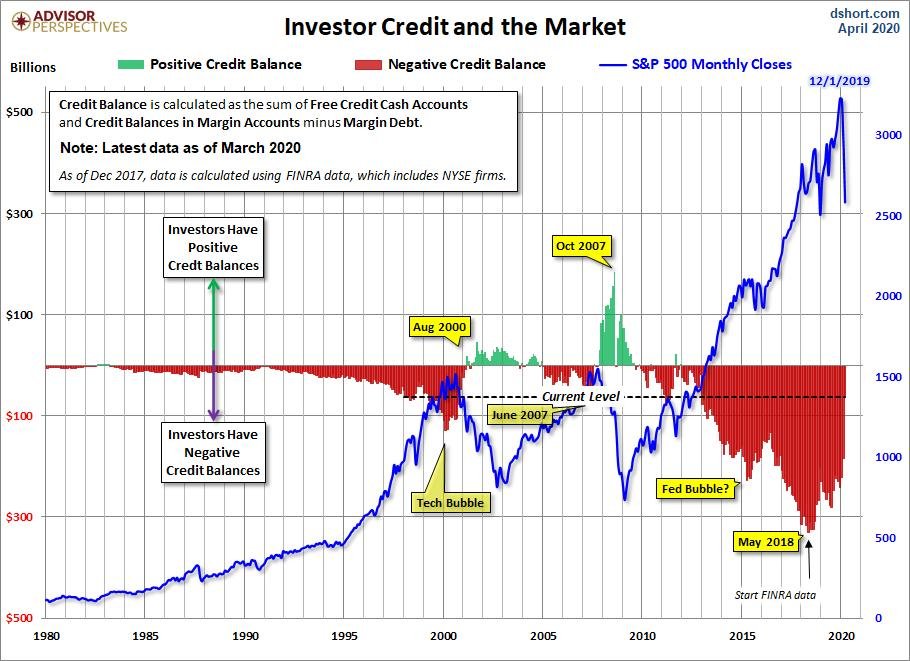

Meer beleggen op krediet

Amerikanen lenen niet alleen sneller om te consumeren, maar ook om te beleggen. De zogenaamde ‘credit balans’ bereikte in mei 2018 het hoogste punt uit de geschiedenis, in negatieve zin wel te verstaan. In onderstaande grafiek is te zien dat de negatieve kredietbalans de laatste tijd wel iets is teruggelopen (zie rode bars), maar er is nog steeds veel leverage op de Amerikaanse beurzen, in Europa overigens ook, maar veel minder.

Rendement versus risico

De theorie zegt dat een hoger rendement altijd gepaard gaat met een hoger risico. Hebben de Amerikaanse beurzen dan ook niet hun hogere rendement aan een hoger risico te danken? Je zou haast zeggen van wel, want anders zouden Amerikaanse aandelen een ‘free lunch’ zijn. Het risico valt in dit geval niet af te meten aan een maatstaf als volatiliteit, want die ligt voor de Amerikaanse indices duidelijk lager dan die voor Europa.

We zouden momenteel twee risico’s kunnen benoemen. Ten eerste de hogere leverage, veroorzaakt door zowel consumeren als beleggen op krediet. Daarnaast de in de loop der jaren slechter geworden balansen van Amerikaanse bedrijven, mede voortkomend uit excessieve buybacks.

Een ander risico is de grote dominantie van groeibedrijven uit de technologiesector. De koersontwikkeling van de S&P500 wordt statistisch gezien nog maar door 80 bedrijven (vooral big tech) bepaald, het laagste aantal ooit en dus voor het eerst ook lager dan aan het begin van 2000. Never bet against America? Ja, maar blijf je bewust van de verborgen risico’s.

Deze column bevat een persoonlijke opinie van Harry Geels

Share this post!

Related posts

-

Read more about "Han Dieperink: Europapa"

Read more about "Han Dieperink: Europapa"Han Dieperink: Europapa

-

Read more about "Harry Geels: Global Titans conquer the world"

Read more about "Harry Geels: Global Titans conquer the world"Harry Geels: Global Titans conquer the world

-

Read more about "Bob Homan: We are starting to look like hedge fund managers"

Read more about "Bob Homan: We are starting to look like hedge fund managers"Bob Homan: We are starting to look like hedge fund managers

-

Read more about "Han Dieperink: The negative small cap premium"

Han Dieperink: The negative small cap premium

-

Read more about "Han Dieperink: The Magnificent Seven, great promise or bubble?"

Read more about "Han Dieperink: The Magnificent Seven, great promise or bubble?"Han Dieperink: The Magnificent Seven, great promise or bubble?

-

Read more about "Bob Homan: Right for the wrong reasons"

Bob Homan: Right for the wrong reasons

-

Read more about "Han Dieperink: European equities are justifiably cheap"

Han Dieperink: European equities are justifiably cheap

-

Read more about "Bob Homan: How seven Wild West heroes put the stock market to their liking"

Bob Homan: How seven Wild West heroes put the stock market to their liking