Harry Geels: Overheid negeert met steun de simpelste macro-economische lessen

Harry Geels: Overheid negeert met steun de simpelste macro-economische lessen

Door Harry Geels

Er stapelt zich een enorme schuldenberg op. Dit voorspelt niet veel goeds voor de toekomst. Drie lessen uit de macro-economie 101, die de overheid negeert.

Ray Dalio, miljardair, filantroop en oprichter van een van de bekendste hedgefunds ter wereld, Bridgewater, heeft een briljante film van dertig minuten gemaakt. Hierin geeft hij een les macro-economie waar menig universitair student een semester voor moet blokken.

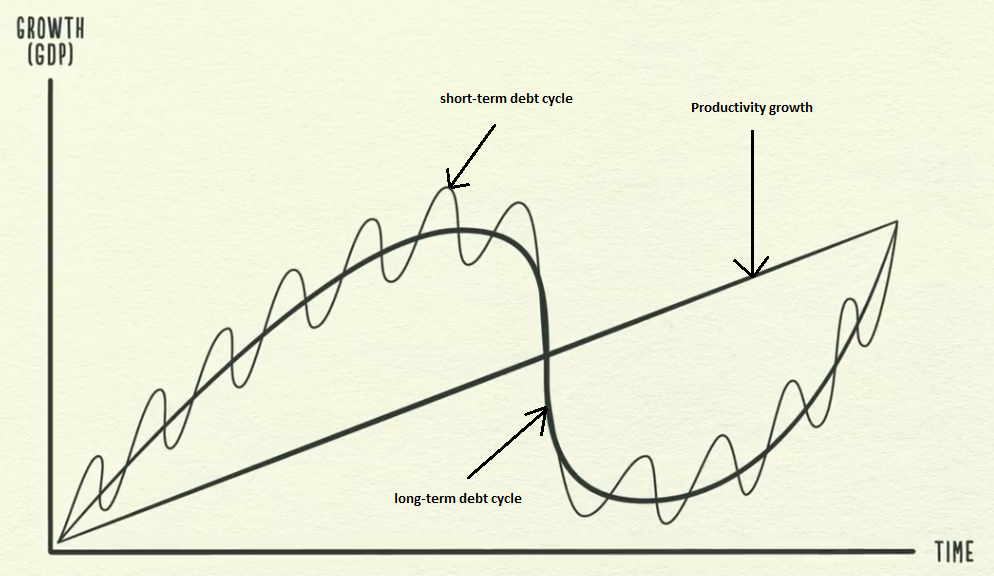

Een korte samenvatting van zijn theorie is dat de economische groei bestaat uit groei van de productiviteit en dat krediet bepaalt of we economisch harder of juist minder hard groeien dan het productiviteitspad. Zie onderstaande figuur.

Figuur: economische groei in de tijd

Bron: Ray Dalio, How The Economic Machine Works, Youtube 2013

Twee kredietcyli: een korte en een lange

Er zijn twee schuldcycli, een voor de korte termijn en een voor de lange termijn. De korte schuldcyclus wordt bepaald door de business cycli, waarbij in de goede jaren van een cyclus de economie wat harder groeit doordat banken kredieten verstrekken aan consumenten en bedrijven. Daarna komen enkele magere jaren. De monetaire autoriteiten gaan monetair (wat) verkrappen, omdat het op een gegeven moment economisch te goed gaat. Deze korte kredietcyclus duurt ongeveer 8 tot 10 jaar.

Dan is er nog de lange kredietcyclus die 50 tot 70 jaar duurt. In het opgaande deel van de lange kredietcyclus vindt er onderhuids steeds meer schuldopbouw plaats. Dit is mogelijk omdat monetaire autoriteiten per saldo door de jaren heen een steeds ruimer monetair beleid voeren. Bedrijven en consumenten zijn grosso modo tijdens deze opgaande cyclus in staat de rente op de steeds grotere schuldenberg af te lossen. Bedrijven zijn winstgevend en het inkomen van consumenten stijgt.

Deleveraging

Op een gegeven moment ontstaat er een kritiek punt in de kredietcyclus, namelijk dat er zoveel schuld uitstaat dat de kosten daarvan eigenlijk niet meer kunnen worden betaald uit de winsten van bedrijven en de inkomens van consumenten. Dan ontstaat er een lange periode van ‘deleveraging’ (schuldafbouw). Volgens Dalio zijn er vier manieren om uit de schuldenberg te komen.

- Bezuinigingen

- Belastingen (op de vermogens van de rijken)

- Herstructurering van schulden

- Geld bijdrukken

Het is een balanceeract van de autoriteiten om deleveraging zo te laten verlopen dat er geen sociale onrust ontstaat. Het zal een combinatie van alle vier moeten zijn. Te veel bezuinigen geeft namelijk sociale onrust en een zich versterkende neerwaartse spiraal. Te veel geld bijdrukken kan leiden tot (grote) inflatie.

Overigens zijn we schijnbaar nog niet in de deleveraging fase aangekomen. Het beleid lijkt nog altijd te zijn om nog meer schulden te maken. Een overdosis dreigt.

Drie lessen macro-economie 101

Er zijn drie belangrijke lessen te leren:

- Zorg dat de inkomensgroei groter is dan de kosten van de schulden (rente en aflossing).

- Zorg ervoor dat de inkomensgroei kleiner blijft dan de productiviteitsgroei (anders dreigt verlies aan concurrentiekracht).

- Doe er alles aan om productiviteit te vergroten omdat productiviteitsgroei de enige echte motor van economische groei is.

Vooral les 1 baart zorgen. Het recept lijkt, zoals gezegd, te zijn om er maar nog meer schuld tegenaan te gooien. Maar bedrijven zijn nu niet gebaat bij nog meer schuld. De winstgroei, zeker nu tijdens de coronacrisis, is bij de meeste bedrijven onvoldoende om de rente op de leningen te betalen. KLM krijgt een dusdanig grote overheidslening dat het minimaal de eerstkomende tien jaar geen winst meer kan maken door de rentebetalingen. Een beter alternatief is aandelenkapitaal.

Oplossingen: aandelen en inkomensherverdeling

De overheid wordt gewoon weer aandeelhouder. Het maakt het deleveraging proces, in ieder geval bij bedrijven, makkelijker, want minder schulden. De overheid kan als aandeelhouder ook nog een stem uitbrengen om bedrijven wat betreft duurzaamheid en inkomensbeleid een zetje in de juiste richting te geven. Dat is een elegantere manier om bedrijven te sturen dan harde eisen te stellen aan leningen. Tot slot heeft de belastingbetaler een opwaarts potentieel als het economisch weer beter gaat.

Ook voor consumenten dreigt een groot probleem als inkomen gaat achterblijven op de dagelijkse kosten, waaronder de rente op bijvoorbeeld de hypotheek. Een neerwaartse spiraal, zoals we die kennen van de Grote Depressie uit de jaren dertig, ligt op de loer. Overheden en bedrijven moeten de inkomens van mensen zoveel mogelijk op peil houden, ten koste van financiers en de hoogste inkomens aan de top. Een grote inkomensherverdeling is nodig, niet vanwege een of ander socialistisch pamflet, maar uit macro-economische noodzaak.

Disclaimer

Dit artikel bevat een persoonlijke opinie van Harry Geels.

Share this post!

Related posts

-

Read more about "Harry Geels: Investing to maintain purchasing power"

Read more about "Harry Geels: Investing to maintain purchasing power"Harry Geels: Investing to maintain purchasing power

-

Read more about "Harry Geels: Monetary union increasingly based on Latin principles"

Read more about "Harry Geels: Monetary union increasingly based on Latin principles"Harry Geels: Monetary union increasingly based on Latin principles

-

Read more about "Han Dieperink: The ideal size of the government"

Read more about "Han Dieperink: The ideal size of the government"Han Dieperink: The ideal size of the government

-

Read more about "Bob Homan: Policy interest rate cuts do not matter"

Read more about "Bob Homan: Policy interest rate cuts do not matter"Bob Homan: Policy interest rate cuts do not matter

-

Read more about "Harry Geels: Monetary policy contributes to social dissatisfaction"

Harry Geels: Monetary policy contributes to social dissatisfaction

-

Read more about "Harry Geels: What will 2024 bring?"

Harry Geels: What will 2024 bring?

-

Read more about "Harry Geels: Three reasons why inequality is decreasing again"

Harry Geels: Three reasons why inequality is decreasing again

-

Read more about "Pim Poppe: Is time too cheap or is money too expensive?"

Read more about "Pim Poppe: Is time too cheap or is money too expensive?"Pim Poppe: Is time too cheap or is money too expensive?

-

Read more about "Harry Geels: The disastrous path of homeland economics"

Harry Geels: The disastrous path of homeland economics

-

Read more about "Han Dieperink: American national debt keeps rising"

Read more about "Han Dieperink: American national debt keeps rising"Han Dieperink: American national debt keeps rising