Column Harry Geels: Overdrijft de beurs met afstraffing bankensector?

Column Harry Geels: Overdrijft de beurs met afstraffing bankensector?

Door Harry Geels

De Europese bankenindex staat lager dan tijdens de kredietcrisis, die tevens een bankencrisis was. Heeft de beurs gelijk en komt er een nieuwe bankencrisis of is er sprake van overdrijving en zou dit dan een koopmoment moeten zijn?

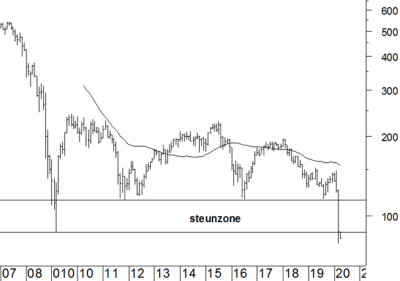

Als we naar de DJ Stoxx Bank Index kijken ziet het er bijzonder slecht uit voor de bankensector. De index is onder de steunniveaus van 2011 en 2016 gezakt en is recent zelfs onder de ‘low’ van de krediet- en bankencrisis van begin 2009 gezakt. Er is geen vaste grond meer onder de voeten. De beurs heeft blijkbaar totaal geen vertrouwen meer in banken.

DJ Stoxx Bank Index (logaritmische schaal), met 200-daags voortschrijdend gemiddelde

Bron: Metastock/Refinitiv

Nu is er een bekend beursgezegde dat luidt: ‘de beurs heeft altijd gelijk’. Ik geloof dat zelf niet. De beurs is eerder een manisch-depressieve patiënt, die gaat van Himmelhoch jauchzend, zum Tode betrübt. Niettemin houdt de beurs een belegger wél altijd een spiegel voor. De vraag moet ook altijd zijn: ‘mis ik iets wat de beurs, met al zijn ‘wisdom of the crowd’, wel doorheeft?’ Een van de grootste fouten die een belegger kan maken, is dat hij het beter weet dan de rest.

Dan de grote vraag: is de beurs te negatief over banken? Er zijn grofweg vijf perspectieven om tot een antwoord op deze vraag te komen.

1. Niemand weet het precies

Het grote probleem is dat de coronacrisis veel onzekerheid met zich meebrengt. Hoever gaat de economische groei terug, hoeveel bedrijven gaan er failliet, hoeveel uitstaande vastgoedfinancieringen moeten straks afgeschreven worden? Niemand weet het precies. De beurs kijkt in een groot zwart gat en dan wordt er altijd het zekere voor het onzekere genomen: verkopen.

2. Extra verkopen

Daar komt bij dat banken een dividendmoratorium hebben moeten afkondigen. Ook op zwaar achtergestelde bankobligaties, zoals de bekende ledencertificaten van de Rabobank, wat feitelijk aandelen zijn, mag geen coupon worden betaald. Aandelenterugkoopprogramma’s, voor zover die in werking waren, moesten stopgezet worden. Hierdoor moeten bepaalde typen beleggers, bijvoorbeeld dividendbeleggers, verplicht verkopen. De keerzijde van (tijdelijk) schrappen van dividend en terugkoopprogramma’s is dat buffers op peil kunnen blijven.

3. Iets beter in vorm

Een derde punt van aandacht is dat banken er ten opzichte van 2008 beter voorstaan. Er zijn striktere buffervereisten gekomen en banken hebben zich diverse malen aan ‘easy money’ kunnen laven (gratis lenen bij de centrale banken en daarvoor (staats)obligaties kopen met een hogere rente). Er is verder veel meer aandacht voor risicomanagement gekomen.

4. Lichter toezicht

Ten vierde krijgen banken nu tijdelijk een lichter solvabiliteits- en liquiteitstoezicht in hun schoot geworpen, waardoor ze makkelijker financiële hulp kunnen bieden aan bedrijven en consumenten. De autoriteiten faciliteren zo een (niet zelf bedacht) charmeoffensief van de banken naar de maatschappij.

5. Overheidsbemoeienis

Overheden bemoeien zich nu nog nadrukkelijker met de banken. Het is niet uitgesloten zij straks banken verder moeten helpen (mogelijk zelfs met deelnemingen waardoor bestaande aandeelhouders moeten verwateren). Van (vooral Aziatische) landen weten we dat overheidsbemoeienis er toe kan leiden dat banken langdurig tegen grote ‘discounts-to-book’ handelen.

Beleggingsideeën

Een bekend Chinees gezegde luidt: ‘Zij die voorspellen, hebben geen kennis en zij die kennis hebben, voorspellen niet’. Die gedachtetrant volgend kunnen we hooguit scenario’s schetsen en accenten in de beleggingsportefeuille leggen.

Het lijkt er op dat de huidige ‘sell-off’, gedeeltelijk versterkt door gedwongen verkopen, te hard is gegaan, kijkend ook naar hoe laag de beurzen nu staan in vergelijking met de bankencrisis van 2008 en de actuele financiële bankratio’s. Tegelijkertijd zijn er risico’s, over bijvoorbeeld hoelang de crisis gaat duren en hoeveel overheidsbemoeienis er moet komen.

De belegger die met bankaandelen een accent in de portefeuille wil leggen, kan beter in een beleggingsfonds beleggen, ten eerste vanwege de spreiding, ten tweede omdat een actieve beheerder ook onderscheid kan maken tussen goede en de slechte banken. Fintec-aandelen lijken nu helemaal te veel afgestraft.

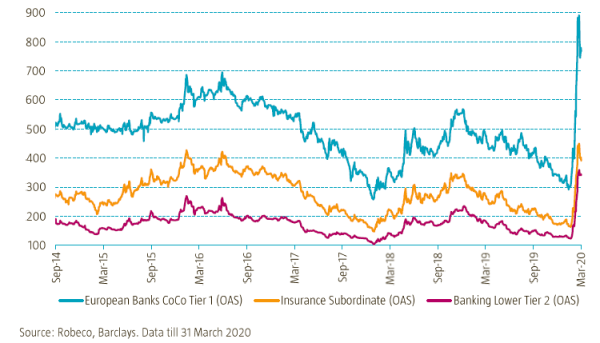

Mogelijk zijn ook bankobligaties interessant. Bail- ins lijken voorlopig niet aan de orde, couponbetalingen (in tegenstelling tot dividend) komen voorlopig niet in het gedrang. De yields op obligaties van financiële instellingen zijn weer flink opgelopen (zie figuur). De fondsbeheerders van het Robeco Financial Institutions Bond Fund hebben mede daarom recent de bèta in de portefeuille verhoogd van 1.1 naar 1.3, ofwel meer risico genomen op een herstel in de markt.

Spreads op verschillende soorten obligaties van financiële instellingen

Disclaimer

Dit artikel bevat een persoonlijke opinie van Harry Geels.

Share this post!

Related posts

-

Read more about "Harry Geels: Five long-term challenges for the current banking model"

Read more about "Harry Geels: Five long-term challenges for the current banking model"Harry Geels: Five long-term challenges for the current banking model