Column Pim Poppe: Goede vragen beter dan snelle antwoorden… denk in scenario’s

Column Pim Poppe: Goede vragen beter dan snelle antwoorden… denk in scenario’s

Door Pim Poppe, Risk Management Professional, Probability & Partners

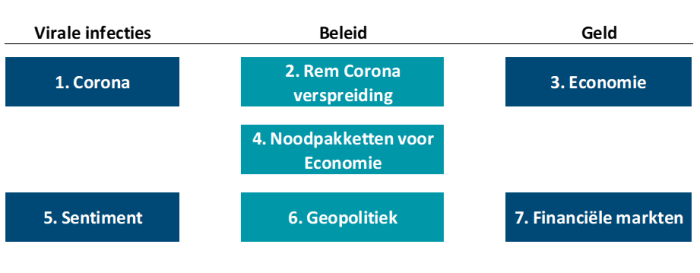

In deze periode van fundamentele onzekerheid is het beter de juiste vragen te stellen dan verkeerde antwoorden te geven. De verdere verspreiding van het virus, de effecten van de gezondheidsmaatregelen op virusverspreiding en economie, de effectiviteit van de monetaire en fiscale maatregelen alsmede het sentiment zijn onlosmakelijk met elkaar verbonden. Ze beïnvloeden elkaar voortdurend en zullen de financiële markten de komende periode in hun greep houden.

Beter goede vragen dan te snelle antwoorden

De crisis is van een ongekende omvang en raakt alle aspecten van de economie en het persoonlijk leven van burgers. De crisis creëert enorme gezondheids- en economische risico’s en disrupties op financiële markten. Het mitigeren van deze ellende vraagt om evenwichtig beleid van vooral overheden. Het verdere verloop van de crisis is uitermate lastig te voorspellen. We denken dat een aantal vragen bepalend zullen zijn voor het verdere verloop van de crisis en de wereld die na de crisis zal ontstaan. De tijd, nieuwe data en nadere analyses zullen antwoorden geven op deze vragen. Het lijkt voor eenieder verstandig voorlopige antwoorden te formuleren en deze antwoorden met het verstrijken van de tijd te actualiseren.

- Hoe snel en breed zal het virus zich verspreiden?

Het Coronavirus creëert een schok van ongekende omvang. De impact is groot en werd in eerste instantie veelal onderschat. Het verdere verloop van de verspreiding van het virus is maar beperkt voorspelbaar. Ook mutaties van het virus of eventueel een tweede ronde van besmettingen zijn moeilijk tot niet voorspelbaar. Het loont om de statistieken te volgen en je te verdiepen in de dynamiek van de verspreiding. - Wat is het positieve effect van de gezondheidsmaatregelen op verdere verspreiding en wat zijn de negatieve effecten op de economie?

Het virus heeft geleid tot draconische maatregelen om verdere verspreiding tegen te gaan. Deze zijn effectief, maar hebben materiële negatieve effecten op de economie. De financiële markten kijken vooruit en verdisconteren dit al. De effectiviteit van de maatregelen verschilt enorm per land en de economische schade ook. Het goede nieuws is dat we inmiddels hebben geëxperimenteerd met verschillende aanpakken en dat we steeds beter weten wat kan werken. De grote vraag daarbij lijkt of maatregelen die in China, Hong Kong, Zuid-Korea werken in het westen denkbaar zijn. De economische efficiëntie van de maatregelen, zeg maar de gezondheidswinst tegenover de economische kosten, lijkt met overvloedig testen, bronopsporing en gratis medische hulp groter dan bij alleen quarantaine. - Wat zijn de economische effecten op korte en lange termijn?

De economieën zullen enorme klappen oplopen. Er zijn bedrijfstakken die opgehouden zijn te bestaan en na de crisis mogelijk gehalveerd terugkomen. Denk aan vrije tijd, hotels, restaurants en entertainment. Er zijn ook bedrijfstakken die nieuwe kansen krijgen zoals gezondheid en digitalisering. Vooralsnog is de economie bevroren en bij de grote onzekerheid van dit moment zullen er geen materiële investeringen worden geïnitieerd. Een andere belangrijke vraag zal zijn hoe snel de economie weer op gang komt en weer efficiënt functioneert. Hoe ziet terug naar normaal er precies uit? Grote delen van de wereld zijn bijna in een flits overgegaan van een grotendeels fysieke naar een vrijwel volledig digitale interactie. Heel veel gebeurt nu online. De vraag is of we ooit weer teruggaan naar de oude wereld of we vanuit de digitale omgeving de economie opnieuw gaan opbouwen. Leidt dat tot een productiviteitssprong met permanente disruptieve effecten? - Zijn de monetaire en fiscale noodpakketten goed ontworpen en effectief?

De pakketten die de afgelopen weken zijn aangekondigd, zijn van ongekende omvang. Ze zijn en worden onder grote tijdsdruk ontworpen. Er is lof en kritiek op de pakketten. De vraag is daarmee of ze werkelijk gaan bieden wat ze beogen. Denk aan het in stand houden van de vraagkant van de economie, het in stand houden van de financierbaarheid, het voorkomen van faillissementen en armoede. Daarnaast is de vraag wat de onbedoelde negatieve bijeffecten zullen zijn, zoals het in leven houden van zwakke bedrijven en het remmen van de noodzakelijke transformatie van de economie of het oplopen van overheidstekorten. Het is te vroeg om deze vraag te beantwoorden. - Hoe ontwikkelt het sentiment zich?

De economie en de financiële markten worden vanzelf ook gestuurd door sentiment. Zeg maar het vertrouwen in de toekomst, risico, perceptie van risico, negatieve en positieve verhalen over werkloosheid en beursontwikkelingen. Keynes noemde het de animal spirits. Een grote econoom van onze tijd, Shiller, heeft het over Narrative Economics. De beurshandelaar heeft het over de cyclus van angst en hebzucht. In wezen zijn het dezelfde fenomenen, maar anders verwoord. Sentiment is zeker door iedereen kwalitatief te observeren en met geavanceerde data-analyses op nieuwsberichten ook steeds beter kwantitatief objectiveerbaar. - Wat gebeurt er met de geopolitieke spanningen?

Aan de ene kant roepen velen om een wereldwijde aanpak om uit de crisis te komen. Aan de andere kant zien we dat de solidariteit tussen landen minimaal is geworden. De toekomst zal uitwijzen of de middelen die bestaande instanties zoals ECB, IMF, FED, WHO tot hun beschikking hebben voldoende zijn om zo’n diepe crisis te beslechten. Gaan machtsverhoudingen verschuiven? China is een aantal decennia geleden een wereldspeler geworden. Ook nu met de bestrijding van het virus is China een belangrijk partij geworden die het Westen helpt met kennis en aanlevering van materiaal. De risico’s voor de VS lijken om meerdere redenen erg groot. Beperkt toegankelijke en dure zorg, een relatief grote afhankelijkheid van de dienstensector en een grillige president. - Hoe kunnen de financiële markten zich ontwikkelen?

Dit is vanzelf het sluitstuk en de samenvatting van de voorgaande ingrediënten.

Back to the future … een collegedictaat uit 2040

Veronderstel in het kader van scenario-analyse dat het inmiddels 2040 is en dat we terugblikken op de huidige crisis. We lezen een college-dictaat van het vak ‘De geschiedenis van de economie’. Daarin staat ook een hoofdstuk over de Corona Crisis. Wat staat er dan in dat hoofdstuk? Hieronder een drietal mogelijke scenario’s:

- Dip – Door het corona virus ontstond een significantie koersdaling op de financiële markten. De MSCI Wereld aandelenindex daalde met ongeveer dertig procent. De verspreiding van het virus werd echter relatief snel gestopt. De markten herstelden zich en na een korte dip van zes maanden stabiliseerden de markten zich naar pre-corona waarderingen.

- Depressie - Corona was de inleiding voor een langdurige depressie vergelijkbaar met 1929-1941. Corona versnelde een aantal al onderliggende fenomenen zoals nationalisme en protectionisme. Het groeivermogen van de wereldeconomie, die al een aantal decennia tanende was, werd negatief. De werkloosheid steeg en de jaren 2020 en 2030 kenmerkten zich door een grote mate van sociale onrust, immigratieproblemen, protectionisme en internationale spanningen.

- Transformatie - Corona duurde lang en de schade was groot, maar was ook aanleiding voor een fundamentele reflectie op de rol van markten en overheden. De crisis leerde dat mondiale problemen niet optimaal door nationale overheden konden worden opgelost. Door Corona werden de geesten gerijpt voor internationale samenwerking en gedeelde prioriteiten en beleidsontwikkeling op het gebied van gezondheid, milieu, inkomensgelijkheid, marktordening en data protectie. Er ontstond een periode van ongekende groei en innovatie vergelijkbaar met de periode na de tweede wereldoorlog. De consumptiepatronen veranderden materieel, de energietransitie werd mogelijk. De transformatie werd gefinancierd met programma’s die qua omvang vergelijkbaar waren met het Marshallplan, dat na de tweede wereldoorlog het herstel van Europa heeft mogelijk gemaakt. Door de versnelde economisch groei daalde de staatsschuld weer spoedig naar reguliere niveaus.

Vanzelfsprekend zeggen we niet dat dit de scenario’s moeten zijn, of dat dit nu de enig denkbare scenario’s zijn. Wat we wel zeggen, is dat het verstandig is goed over scenario’s na te denken, kansen te geven aan scenario’s en dat terug te redeneren naar wat je als asset manager of als asset owner nu zou moeten doen, gegeven deze scenario’s.

Probability & Partners is een Risk Advisory Firm die geïntegreerde risicomanagement en kwantitatieve modelleringsoplossingen biedt aan de financiële sector en aan data-gedreven ondernemingen.