Schroders: Markten kwetsbaar voor verslechterende Amerikaanse winstverwachtingen

Schroders: Markten kwetsbaar voor verslechterende Amerikaanse winstverwachtingen

De indices zijn dit jaar flink opgelopen, maar de winst per aandeel is nauwelijks gewijzigd. De stijging van de aandelenkoersen is bijna volledig te danken aan het soepelere monetair beleid van de Amerikaanse Federal Reserve (Fed), waardoor een aanzienlijke stijging van de koers/winstverhouding (K/W) werd ondersteund, stelt Irene Lauro, econoom bij Schroders. Kijkend naar de afgelopen 12 maanden dan is de S&P 500 slechts licht gestegen. Dit maakt de markten kwetsbaar voor een correctie.

De indicatoren van Schroders wijzen allen op een late fase van de cyclus. Terwijl het soepele monetair beleid het consumentenkrediet en de woningmarkt heeft ondersteund, lijkt het bedrijfsleven onder grotere druk te staan. Met name de winstgevendheid van bedrijven in de VS is dit jaar verslechterd en de winsten zijn in de eerste twee kwartalen gedaald.

Afbeelding: Amerikaanse bedrijfswinsten voor belasting als percentage van het BBP

Source: Refinitiv Datastream, Schroders Economics Group. 22 October 2019.

Belastingverlaging maskeert verslechterende winstgevendheid

Uit herziene gegevens van het Bureau of Economic Analysis bleek dat Amerikaanse bedrijven de afgelopen jaren veel minder winstgevend waren dan eerder werd gedacht, met bedrijfswinsten die vijf jaar eerder piekten dan voorheen was ingeschat. De belastingverlaging van Trump gaf afgelopen jaar een flinke boost aan de bedrijfswinsten na belastingen. Dat zorgde voor pieken op de Amerikaanse aandelenmarkten. Maar het verdoezelt de verslechtering van de winstgevendheid vòòr belastingen. Die is gedaald van 8,7% in 2014 tot 6,2% in Q2 2019.

Nu de uitwerking van de stimulans achter de rug is, zal de reële situatie van het Amerikaanse bedrijfsleven van belang worden. Schroders voorspelt op basis van haar model een winstdaling voor belastingen van 3,7% op jaarbasis in 2019 en 2,4% in 2020. Na belasting komt die daling uit op respectievelijk 4,8% en 2,4%. De bedrijfswinsten in de VS zullen volgend jaar blijven afnemen, aangezien de marges verder onder druk zullen komen te staan door de stijgende arbeidskosten en de lagere bezettingsgraad van de productiecapaciteit. De stijgende inflatie zal naar alle waarschijnlijkheid niet voldoende zal zijn om de stijgende arbeidskosten en de geringere capaciteitsbenutting te compenseren, meent Lauro.

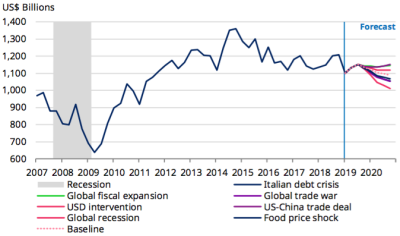

Afbeelding 2: Prognose Amerikaanse bedrijfswinsten

Source: Refinitiv Datastream, Schroders Economics Group. 22 October 2019.

De econoom van Schroders rekent nog niet op een economische recessie, maar monitort bedrijfsinvesteringen nauwlettend. Kostenbesparingen zijn te verwachten als reactie op de stagnerende winstverwachting. Lagere kapitaalbestedingen, of een stijging van de werkloosheid, kan de huidige economische expansie tot stilstand brengen.

Of kan eindfase cyclus nog opgerekt worden?

Een stimulering van de productiviteitsgroei zou bedrijven kunnen helpen om de arbeidskosten onder controle te houden. Aangezien het tekort aan arbeidskrachten waarschijnlijk zal toenemen, zullen de productiviteitswinsten echter waarschijnlijk geringer zijn. Als alternatief kan een scenario waarin de vraag sterker wordt Amerikaanse bedrijven helpen de druk op de marges te beperken door een hogere prijsinflatie. Ten slotte zou de monetaire stimulans sterker kunnen doorzetten, waardoor de groei kan worden gestimuleerd en kan worden voorkomen dat een winstrecessie uitmondt in een volledige economische recessie.

Share this post!

Related posts

-

Read more about "Han Dieperink: We are becoming more and more like China"

Read more about "Han Dieperink: We are becoming more and more like China"Han Dieperink: We are becoming more and more like China

-

Read more about "Harry Geels: What will 2024 bring?"

Read more about "Harry Geels: What will 2024 bring?"Harry Geels: What will 2024 bring?

-

Read more about "Bob Homan: Help, our vision is already coming true!"

Read more about "Bob Homan: Help, our vision is already coming true!"Bob Homan: Help, our vision is already coming true!

-

Read more about "Han Dieperink: Debt ceiling deadline is approaching"

Read more about "Han Dieperink: Debt ceiling deadline is approaching"Han Dieperink: Debt ceiling deadline is approaching

-

Read more about "Han Dieperink: Ten factors that influence the dollar"

Read more about "Han Dieperink: Ten factors that influence the dollar"Han Dieperink: Ten factors that influence the dollar

-

Read more about "Han Dieperink: American national debt keeps rising"

Han Dieperink: American national debt keeps rising

-

Read more about "Harry Geels: Europe is lagging record behind the US"

Harry Geels: Europe is lagging record behind the US

-

Read more about "Andy Langenkamp: America and China are redefining safe havens"

Read more about "Andy Langenkamp: America and China are redefining safe havens"Andy Langenkamp: America and China are redefining safe havens