Monex: ECB laveert moedig in tegen mondiale tegenwind

Monex: ECB laveert moedig in tegen mondiale tegenwind

Hieronder volgt een commentaar van Bart Hordijk, valuta-analist bij Monex Europe, op het rentebesluit van de ECB en de daaropvolgende persconferentie van ECB-president Mario Draghi vanmiddag.

Ondanks de nadruk van ECB-president Mario Draghi op stijgende handelsspanningen, durfde de ECB het aan om een minder verruimend monetair beleid aan te kondigen dan sommigen vantevoren verwacht hadden. De rente die banken betalen onder het LTRO-programma wordt tien basispunten boven de ECB-depositorente gezet, hetgeen minder genereus is dan verwacht. Ook kwam in de rente-aankondiging naar voren dat de ECB in de eerste helft van 2020 de rente “op haar huidige niveau” houdt. Dit betekent dat de renteverlagingen waar markten op speculeerden in ieder geval volgens de ECB voorlopig van de baan zijn. Wel voegde Draghi tijdens de persconferentie hier aan toe dat er “aanzienlijke ruimte” is voor de ECB om hier later op terug te komen.

Het is opmerkelijk dat de normaal terughoudende ECB het aandurft om het beleid “hawkish af te ronden” ondanks de vele risico’s die de eurozone omringen. De handelsspanningen nemen toe, de eurozone maakindustrie stevent volgens surveys af op een recessie en de dienstensector is veerkrachtig, maar nog niet bloeiend te noemen. Hier kunnen twee redenen voor zijn. Ten eerste tracht de ECB door het uitstralen van vertrouwen wellicht de inflatieverwachtingen van markten wat omhoog te krijgen. Deze staan namelijk volgens de 5-jarige inflatieswaps op het laagste punt sinds het begin van de muntunie. Ten tweede kan de oorzaak ook gezocht worden in druk vanuit Duitsland, aangezien wel vaker wordt gespeculeerd dat de ECB naar de pijpen van Europa’s grootste economie danst. Een verkrappend beleid past in ieder geval beter bij de huidige staat van de Duitse economie, waarin de lonen in Q1 op jaarbasis met meer dan 4,5% groeiden en de werkloosheid rond het laagste punt staat sinds de Duitse hereniging. Dit staat in schril contrast met bijvoorbeeld Spanje en Italië, waar de werkloosheid voor beide landen (ruim) boven de 10% ligt en de lonen maar mondjesmaat toenemen.

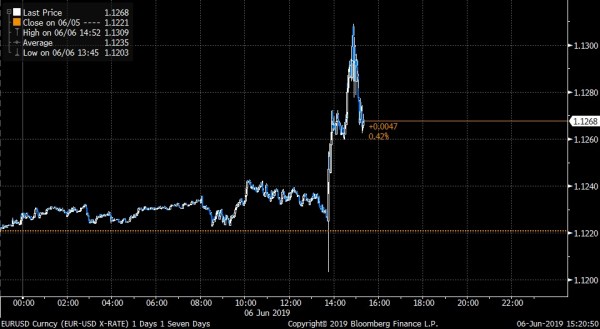

Op de korte termijn heeft de Europese eenheidsmunt vandaag geprofiteerd van dit koene kapiteinswerk van de ECB, maar op de lange termijn wordt het eens te meer duidelijk dat de ECB zich in een onmogelijke spagaat bevindt. Het risico bestaat zeker dat Duitsland naar een scenario beweegt waar de inflatie moet worden afgeremd, terwijl een land als Italië op dit moment juist meer gebaat lijkt bij een ruimer monetair beleid. Zo’n onmogelijke spagaat kan uiteindelijk de eurozone doen opbreken, maar vandaag was zichtbaar dat het “hawkish afronden” van dovish beleid op de marge voor eurosterkte zorgt.

Share this post!

Related posts

-

Read more about "Han Dieperink: Yield curve cannot predict recession"

Read more about "Han Dieperink: Yield curve cannot predict recession"Han Dieperink: Yield curve cannot predict recession

-

Read more about "ECB will increase its focus on green transition"

Read more about "ECB will increase its focus on green transition"ECB will increase its focus on green transition

-

Read more about "Roland van den Brink: Is the management of interest rate derivatives like a leaky tap?"

Read more about "Roland van den Brink: Is the management of interest rate derivatives like a leaky tap?"Roland van den Brink: Is the management of interest rate derivatives like a leaky tap?

-

Read more about "Joeri de Wilde: Sluggish ECB slows down energy transition"

Read more about "Joeri de Wilde: Sluggish ECB slows down energy transition"Joeri de Wilde: Sluggish ECB slows down energy transition

-

Read more about "Rens Borsje: To hedge, or not to hedge, that's the question"

Read more about "Rens Borsje: To hedge, or not to hedge, that's the question"Rens Borsje: To hedge, or not to hedge, that's the question

-

Read more about "Harry Geels: Eight blessings of higher interest rates"

Read more about "Harry Geels: Eight blessings of higher interest rates"Harry Geels: Eight blessings of higher interest rates

-

Read more about "Invesco: ECB is nearing the end of its tightening cycle"

Read more about "Invesco: ECB is nearing the end of its tightening cycle"Invesco: ECB is nearing the end of its tightening cycle

-

Read more about "Van Lanschot Kempen: ECB might be done for the cycle"

Read more about "Van Lanschot Kempen: ECB might be done for the cycle"Van Lanschot Kempen: ECB might be done for the cycle

-

Read more about "PGIM Fixed Income: Euro area interest rates appear to have peaked"

Read more about "PGIM Fixed Income: Euro area interest rates appear to have peaked"PGIM Fixed Income: Euro area interest rates appear to have peaked

-

Read more about "abrdn: Signals ECB to end current raising cycle"

Read more about "abrdn: Signals ECB to end current raising cycle"abrdn: Signals ECB to end current raising cycle